2018年造纸行业发展趋势分析 将延续2017增长态势

近年来我国造纸行业产销量不断增长,但增速整体下滑。2017年,受宏观经济企稳以及物流行业快速发展等因素影响,纸及纸板产量增速明显上升,行业营业收入和盈利能力均有所回升,但整体需求增长仍较疲软。2018年,国内纸浆造纸及纸制品行业的生产和消费将持续到2017年的趋势,总产量和消费量仍将增加,整体工业生产经营将继续保持稳定。

造纸行业景气度回暖,纸及纸板产量增速回升

从供给来看,随着纸及纸板产能的不断扩大,全国范围内纸及纸板产量总体呈上升趋势。在2012-2016年间,受经济增速下降影响,造纸行业下游需求增长放缓,过剩产能较多。

2017年以来,受宏观经济企稳以及物流行业快速发展等因素影响,主要纸种需求明显增长,但受环保政策因影响,造纸行业内企业限产情况相对严重,使得主要包装纸等主要纸种供不应求,造纸行业景气度回暖。1-8月份国内纸及纸板生产量为6534.42万吨,同比增长6.06%,增速明显回升。

图表1:2006-2017年中国纸及纸板生产量变化趋势图(单位:万吨,%)

资料来源:国家统计局 前瞻产业研究院整理

2017销售增速回升,盈利能力有所增强

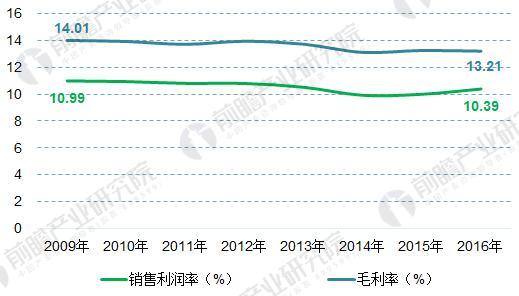

2006-2016年我国造纸行业销售收入从4890.9亿元增长至14687.4亿元,年均复合增长率达到11.62%。整体来看我国造纸行业销售收入增速有所放缓。与此同时,行业盈利能力不断下滑,平均毛利率、销售利润率分别从2009年的14.01%、10.99%下滑至2016年的13.21%、10.39%。

图表2:2009-2016年中国造纸行业盈利能力变化情况(单位:%)

资料来源:国家统计局 前瞻产业研究院整理

2017年以来,我国造纸行业经营状况呈现明显回升趋势。根据国家统计局的统计数据,截至2017年9月底,制浆造纸及纸制品业企业数量6636家,比去年同期减少41家。1-9月,全行业累计完成主营业务收入1.1767万亿元,同比增长14.28%;全行业累计利润总额739.31亿元,同比增长41.06%。

2017年前9个月,制浆造纸及纸制品全行业整体生产情况基本稳定,经济指标完成情况明显好于2016年,利润大幅提升,尤其是造纸业利润增长高达72.37%。从前三个季度的统计看,2017年全年造纸行业主营业务收入和利润等主要经济指标完成情况将好于2016年。

图表3:2006-2017年中国造纸行业销售收入变化趋势图(单位:亿元,%)

资料来源:国家统计局 前瞻产业研究院整理

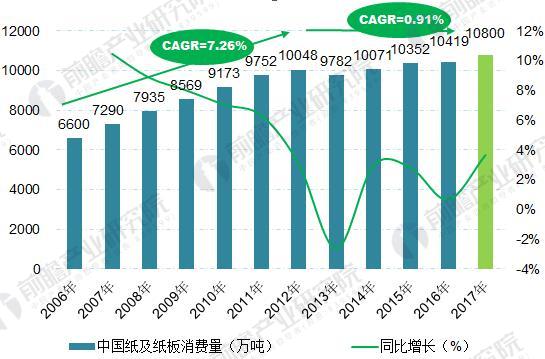

需求端增长放缓,五年复合增速0.91%

2012年前,我国人均纸及纸板年消费量持续上升,至2012年达到74千克,2012至今人均消费量基本稳定。从消费总量上看,2016年,我国纸及纸板消费量为1.0419亿吨,2012-2016年五年复合增长率仅为0.91%,远低于2006-2012年7.26%的年均复合增长率。行业需求端增长明显放缓。根据相关数据和分析,预计2017年纸及纸板表观消费量约为10800万吨,同比增长约3.6%。

图表4:2006-2017年中国纸及纸板消费量变化趋势图(单位:万吨,%)

资料来源:国家统计局 前瞻产业研究院整理

细分品种上,受益于消费升级,生活用纸需求仍有增长,2016年消费量854万吨,较2015年的817万吨同比增长4.53%;受益于电商发展,箱板纸、瓦楞纸增速也高于行业平均,2016年消费量分别增长至2364万吨、2271万吨分别同比2.92%、1.93%;而因互联网的普及,新闻纸增速持续下行,2016年消费量为265万吨,同比下滑11.37%。

图表5:2015-2016年中国纸及纸板消费量细分品种分布(单位:万吨)

资料来源:国家统计局 前瞻产业研究院整理

2018年将延续2017年发展态势

2018年,国家将继续坚持求取进步的基调,推行积极稳妥的财政政策,促进经济持续稳定发展。支持造纸业的许多行业也将刺激生产和消费。因此,2018年国内纸浆造纸及纸制品行业的生产和消费将持续到2017年的趋势,总产量和消费量仍将增加,整体工业生产经营将继续保持稳定。

此外,随着供给侧改革和产业结构调整,部分产品产能结构性过剩问题将进一步改善。同时,随着环保政策的细化和部分地区产业结构的调整、区域结构、产品结构和市场结构的一些变化将为部分企业带来商机和发展机遇,同时加速行业洗牌。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国造纸行业发展前景与投资战略规划分析报告》。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务