央妈“新儿子”网联平台,究竟肩负着怎样的历史使命?

8月4日央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,届时所有网络支付业务全部通过网联平台处理。网联平台的股东包括中国人民银行清算总中心、财付通、支付宝、银联商务等在内的45家机构和公司。

中国互联网支付和移动支付飞速发展,体量之大催生监管需求:

2016年中国移动支付规模是美国的近50倍。在一个对20国青年的调查中,支付宝与高铁、网购等一起,被选为中国“新四大发明”,也是他们最想带回祖国的生活方式。可以说,移动支付已成为移动互联网时代中国的一张新名片。

移动支付从早期的萌芽到如今爆发性增长也不过十年时间。在进化过程中,从中国移动的移动梦网、广东银联的DNA手机支付到银联“闪付”金融IC卡再到NFC手机支付,“曾经的移动支付市场把持在银联和运营商手中,但如今迎来爆发红利的主角已经变为阿里和腾讯这些IT巨头移动互联网时代已经到来。

图表:2011-2016年我国移动支付交易规模及增长状况(单位:万亿元,%)

资料来源:前瞻产业研究院整理

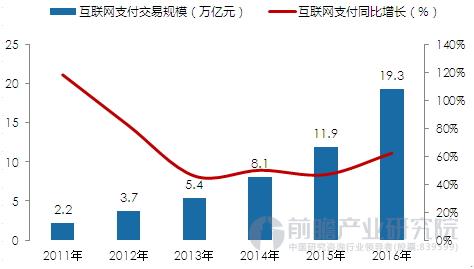

图表:2011-2016年互联网支付交易规模及增长状况(单位:万亿元,%)

资料来源:前瞻产业研究院整理

一般我们把支付机构的“清算”模式称为“反接”,支付公司在无数个银行开设有账户,就能够实现跨行清算。准确地讲,这根本就不是真正意义的清算,而是绕开了清算。这也产生了新的问题。比如,本质上的一笔第三方支付的汇款行为,只要做些技术处理,就可以使银行、央行完全看不出来这一业务本质。银行和央行所看到的,只是两笔同行转账业务,银行和央行根本无从辨别,这是一笔跨行汇款。在巨大的移动支付交易规模下,这提升了反洗钱等监管的难度,也加大了央行掌握资金流动性的难度。

“反接”模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作带来很大困难。所以“网联平台”的诞生并不令人意外。

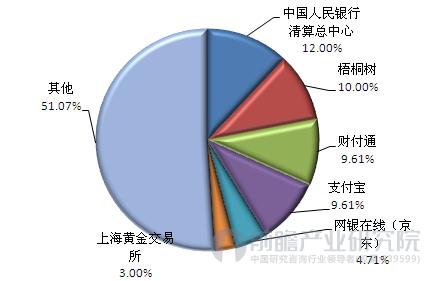

“网联平台”的股权结构透露平台属性:

网联注册资本为人民币20亿元整,协议各方均以货币出资,出资额分3期缴纳,出资比例分别为50%、30%和20%。从具体股东来看,包括央行清算总中心、上海清算所、黄金交易所等在内的央行下属7家单位共同出资7.6亿占股比例达到37%,央行系成为当之无愧的第一大股东。财付通和支付宝分别占了9.61%的股份,其他叫得上号的支付机构基本都有一定股份。

图表:网联平台的主要股东情况(单位:%)

资料来源:前瞻产业研究院整理

虽然央行系占了较大部分的股份,但是多达45家的股东还是告诉了我们很多信息:虽然网联平主要目标是为了加强行业监管,但是每一个股东都有话语权,会大幅度减少一些鲁莽草率的影响行业发展的决定。同时,网联平台的股权比例也不会影响现有的企业竞争格局。有些观点捕风捉影,网联平台的出资比例有捧谁贬谁的意思,笔者认为纯属无稽之谈,网联平台也做不到。

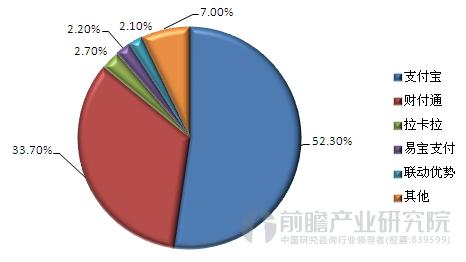

图表:我国支付平台市场份额情况(单位:%)

资料来源:前瞻产业研究院整理

数据的寡头垄断被终结,用户体验不会有影响:

对支付企业来说,后台清算体系变更,但不影响业务,也不影响沉淀资金。但是海量的交易数据却是明明白白地被央行拿走了,但是理论上这些数据应该除了监管机构,其他机构或企业是拿不到的。对大多数支付使用者来说,网联平台的设立,是一个无关紧要的消息,使用方法和途径应该不会因为网联而改变。有多位利益相关的股东存在,相信网联平台的存在也不会对用户体验不良影响。

本文作者信息

谭载坤(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务