2016年P2P行业进入调整年

近日前瞻产业研究发布了《2017-2022年中国P2P网贷行业市场前瞻与投资战略规划分析报告》,报告中指出2016年是我国P2P行业发展的转拆点,行业由从“野蛮发展”迈向了“规范发展”新阶段。

2016年行业发展步入新阶段

前瞻产业研究院研究成果表明:我国P2P行业发展进入成长阶段后期,其表现出来显著特征是行业规模在高速发展,但行业参与企业维持现状或减少。

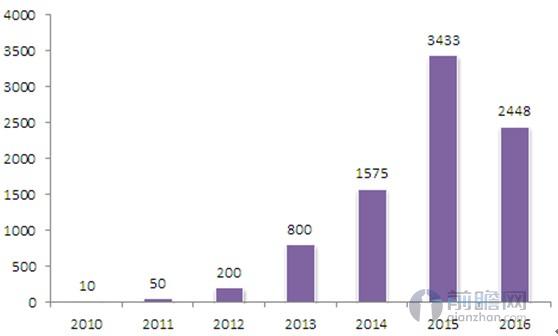

据不完全统计,2014年年底我国网贷平台运营数量为1575家,累计问题平台367家(其中12月单月问题平台数量达92家)。相较于2013年的爆发式增长,2014年由于问题平台的不断涌现,正常运营的网贷平台增长速度有所减缓,月均复合增长率为5.43%。

截至2016年12月底中国网贷行业正常运营平台数量达到了2448家,相比2015年底减少了985家,全年正常运营平台数量维持逐级减少的走势,与2015年数量大幅增加呈现截然相反的情况。2016年全年新上线平台为756家,其中2016年第四季度仅新上线了38家,而2015年全年新上线平台数量高达2451家,可见网贷行业已经从“野蛮发展”阶段迈向了“规范发展”新阶段。

经济发达程度与行业发展正相关

根据前瞻产业研究相关数据模型分析结果,P2P行业与GDP存在正关性,相关系数高达0.917。

2016年,这些运营平台主要分布在经济发达或者民间借贷活跃的地区,广东以471家平台居首位,山东、浙江、北京、上海、江苏次之,前六位省份累计平台数量占全国总平台数量的67.98%。其中,广东省网贷平台主要位于金融、IT业较为发达的深圳市,自由竞争环境和创新精神使得广东省网贷行业在全国占据举足轻重的地位,同时带领全国网贷行业飞速前进。北京网贷平台一般实力雄厚,多为P2N运营模式,轻资产模式使其快速扩张,具有周期长、标的量大、收益率低等特征。随着网贷行业逐渐被大众了解,山东、湖北等内陆省份网贷行业得到快速发展,加之这些地区民间借贷较为活跃,网贷平台数量增长迅速。

行业发展高增长率或将持续

我国P2P行业迎来黄金成期,推动因素有两个,一是市场逐步成熟,需求开始放量;二是更多有实力有背景的参与者加入,提升行业整体服务水平,刺激需求进一步释放。

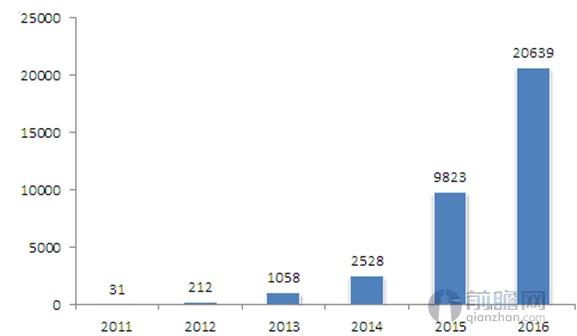

2016年全年网贷行业成交量达到了20638.72亿元,相比2015年全年网贷成交量(9823亿元)增长了110%。在2016年,P2P网贷行业历史累计成交量接连突破2万亿元、3万亿元两个大关,单月成交量更是突破了2000亿元,2016年“网贷双11”单日再次突破100亿元,实现了116.07亿元,这一系列的成绩都反映了P2P网贷行业仍然获得大量投资人青睐的事实。

从2016年各月的成交量走势来看,除了2月、10月季节性因素的影响除外,全年总体呈现一个上升的走势。2016年1月至2016年12月网贷成交量以月均5.15%的速度增加,相比2015年增速有所放缓,这也反映了行业发展已经开始趋于平稳健康。

行业调整影响综合收益率

2016年网贷行业总体综合收益率为10.45%,相比2015年网贷行业总体综合收益率下降了284个基点(1个基点=0.01%)。整个2016年综合收益率延续2015年整体下行的走势,强背景平台由于安全性较高,受到越来越多投资人的资金涌入,使得网贷行业综合收益率持续下行。不过受年底资金面紧张,投资人资金需求较大,不少平台纷纷加息,带动网贷平台综合收益率年底出现翘尾上升。随着来年资金面宽松、更多的投资人涌入、限额情况下导致优质资产缺失的情况下,综合收益率或许将重回下降轨道。

更多行业发展特征和前景参考《2017-2022年中国P2P网贷行业市场前瞻与投资战略规划分析报告》

本文作者信息

胡小键(著名经济学专家,品牌、战略策划人)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务