共享单车市场, 谁会成为最后的赢家

狼多肉少的共享单车市场

根据麦肯锡调查显示,目前我国国内两轮车出行的市场规模在1720亿人次,按照客单价1元以及1%的渗透率计算,共享单车的市场规模为17.2亿元,即使渗透率达到10%,市场规模也仅为172亿元。而这一不足20亿元的市场,却引来了OFO单车、摩拜单车、小鸣单车、小黄单车、智享单车等20多个共享单车品牌。显然,目前的共享单车市场是狼多肉少,而其中的典型代表主要有以下几个:

OFO单车

OFO成立于2014年,2015年6月于国内首推共享单车。共享单车推出之后,公司先后获得多轮融资,具体如下图所示。自2016年开始,公司业务开始大规模扩张。截止到2017年1月底,OFO旗下单车先后投放到北京、上海、深圳、成都、厦门等全国34个城市,累计提供超过5000万次共享单车服务。同时,OFO还宣布将在硅谷、伦敦等地开启城市试运营服务,意图拓展海外市场。

图表1:共享单车品牌融资情况汇总

资料来源:公开资料 前瞻产业研究院整理

摩拜单车

摩拜单车隶属于北京摩拜科技有限公司,于2016年4月在上海首次推出摩拜共享单车。2017年1月,摩拜宣布获得2.15亿美元D轮融资。目前,摩拜旗下单车已经投放到上海、北京、天津、广州、深圳、成都、宁波、厦门、佛山、武汉、昆明、南京、东莞、济南、珠海共15个城市。

小蓝单车

小蓝单车隶属于北京野兽科技有限公司,于2016年11月在在深圳推出旗下共享单车产品。相较于OFO单车、摩拜单车等品牌,小蓝单车进入市场时间偏晚。目前,小蓝单车已经成功进入深圳、广州、南京、成都等少数几个城市。

小鸣单车

小鸣单车隶属于广州悦骑信息科技有限公司,于2016年10月底推出旗下蓝色共享单车。2016年10月,小鸣单车宣布获得1亿元人民币A轮融资。目前,小鸣单车已经投放到广州、上海、深圳等城市。

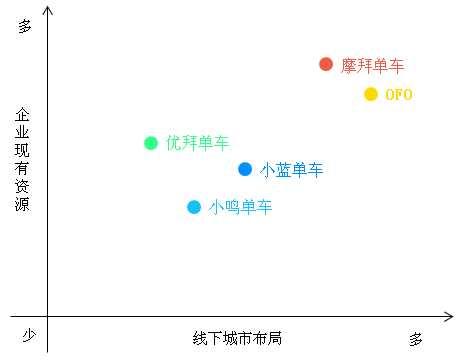

图表2:共享单车品牌竞争实力矩阵

资料来源:前瞻产业研究院整理

未来强者愈强

2017年会是共享单车大爆发的一年,也会是行业面临洗牌的一年。与前些年大火的打车市场类似,共享单车行业同样存在“强者越强、弱者越弱”的马太效应。结合上文的单车品牌竞争实力矩阵,毫无疑问OfO单车与摩拜单车是共享单车行业内的佼佼者。前瞻产业研究院预计,在未来几年,OfO单车与摩拜单车凭借其强大的资金实力和更为全面的市场布局,其市场优势地位将得到进一步巩固,从而抢占超过90%的绝大部分市场份额。而相对实力较弱的企业其市场份额增长将十分有限,面临着被收购兼并的风险。

以上数据资料来源参考前瞻产业研究院发布的《2017-2022年全球及中国共享经济发展模式与典型案例分析报告》。

本文作者信息

熊志强(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务