互联网化妆品行业发展现状分析

2008年以前,化妆品以实体流通为主,国际中高端品牌低线城市下沉谨慎,成本收益控制严格,国内中小品牌难以进入主流百货渠道,品牌推广效率较低。两类品牌在各自辐射人群范围内拓展,发展空间较受限。

但进入2009年以后,电商渠道的迅速崛起打破了渠道壁垒,对接顾客性价比追求与品牌市场拓展需求。传统线下品牌通过直营、代运营和经销等多种模式进驻线上,同价策略维护品牌形象,并挤压其他中小卖家、窜货商品及淘品牌市场空间。由于线上渠道效率要高于线下,线上分销商具有更大投资回报和扩张动力,助力传统品牌占据更大份额,一线品牌线上代理/经销商也得到了快速发展。

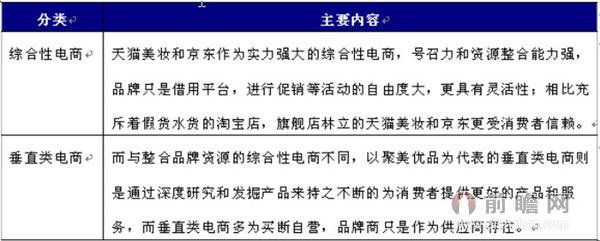

目前,天猫美妆、京东和聚美优品是目前化妆品电商三巨头。具体可分为综合性电商和垂直类电商。虽然两种方式各有千秋,但在电商越来越重要的当下,一号店、唯品会、乐蜂网、苏宁易购等电商平台也开始受到众多品牌的青睐。

图表1:中国化妆品零售电商行业分类情况

资料来源:前瞻产业研究院整理

一、 互联网化妆品交易规模分析

前瞻产业研究院《2016-2021年中国互联网+化妆品行业深度调研投资机会分析报告》作为网络交易的细分品类,网购化妆品交易额从2009年的124.9亿元到2014年的975.1亿元。短短五年时间实现了一个大的翻越,2013年较2012年增长192.4亿元,同比增长33.09%;2014年较2013年增长201.3亿元,同比增长26.02%。结合近年来我国化妆品网购市场交易规模,前瞻产业研究院预计到2015年将达到1180亿元。

图表2:2009-2015年中国化妆品网购市场交易规模(单位:亿元,%)

资料来源:前瞻产业研究院整理

二、化妆品互联网渗透率分析

2013年,我国网络购物用户规模达到3.02亿,较上年增加5987万,增长率为24.7%,使用率从42.9%提升至48.9%。网购用户规模的快速扩张为网购市场的发展奠定良好的用户基础,释放着巨大的市场潜力,但是与发达国家还存在一定差距。鉴于我国化妆品网络购物市场尚处于快速发展时期,且在电子商务运营的经验不足,估计这与国外电商渗透率差距更大。

图表3:中国网络购物与国外渗透率对比(单位:%)

资料来源:前瞻产业研究院整理

三、化妆品互联网发展广度分析

化妆品零售包含在化妆保健品类中。2013年,我国化妆保健品类在网购交易品类中占比达到16%,但是化妆品零售只是化妆保健的一个细分产品,占比在25%左右。就目前掌握的数据来看,化妆品电商交易额占整个网络零售市场的比重在4%左右。

图表4:我国网购交易品类占比(单位:%)

资料来源:前瞻产业研究院整理

四、互联网化妆品产品交易结构

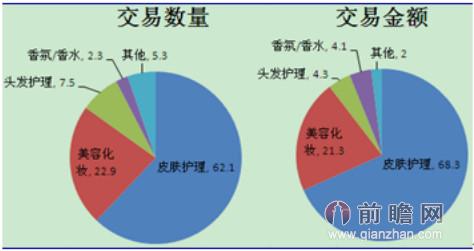

2014年4月B2C平台化妆品行业交易数据显示,不论从销量还是销售额,皮肤护理均是线上化妆品交易的主要细分品类,占近2/3的份额,其次是美容化妆类,占20%以上的份额;由于香氛/香水的单价相对较高,所以其销售额所占份额是销售量份额的近两倍。

图表5:化妆品零售电商交易金额与交易数量占比(单位:%)

资料来源:前瞻产业研究院整理

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务