新车电商爆发 谁将胜出

中国汽车电商起步于2010年9月份奔驰在天猫聚划算举办“smart秒杀”团购活动。2011年,吉利天猫旗舰店正式上线,成为第一家入驻天猫的整车厂商。2013年11月,庞大集团宣布自建的汽车电商平台上线,经销商开始切入汽车电商领域。与此同时,汽车电商领域动作频频,2013年的“双十一”汽车之家、易车网开始引爆汽车电商,但模式仍为销售线索导流型;2014年3月,上汽宣布“车享网”上线,汽车厂商开始进入汽车电商领域。

2014年至今,综合电商、汽车媒体、经销商、汽车厂商的汽车电商逐步向真正的整车销售靠拢。各类市场主体纷纷推出汽车电商平台预示着新车电商真正迎来爆发的时机或已来到。那么,怎样的公司才能在残酷的竞争中胜出?

BAT并非新车电商取胜的关键因素

2014年-2015年,BAT加速布局汽车电商领域。阿里巴巴方面,2015年8月5日,经销商集团永达汽车与阿里巴巴旗下阿里汽车宣布合作,将共同打造首届互联网汽车节,而此前阿里汽车已经在汽车电商领域做了诸多尝试。腾讯方面,腾讯与京东共同投资易车网,腾讯的平台和资源优势为易车网提供了强大的后劲,而易车网帮助腾讯获得汽车电商垂直入口,2015年8月初,腾讯再度通过向二手车C2C网站人人车投资8500万美元切入二手车市场;百度方面,通过投资1.7亿美元投资优信拍也同样进军二手车B2C电商领域。

然而BAT并非新车电商取胜的关键因素。由于近60%用户会因为价格更加优惠而考虑网上买车,因此当前决定新车网上达成交易的关键变量为汽车价格。低价的形成一方面来自于用户量的丰富(BAT的优势),另一方面最重要的是来自于不断的“地推”取得新车的定价权。参考BAT在团购领域的表现,我们认为“脏活苦活”的地推模式与BAT基因不符。

汽车媒体难取舍

汽车之家、易车网、太平洋汽车网等从汽车资讯服务进入新车电商。目前存在两种模式,一是线上流量向线下4S店导流的模式。消费者在网站上完成汽车资讯的收集、车型的选择,并选定经销商,由经销商联系消费者完成线下的交易。二是开辟垂直电商频道。针对上述两种模式,汽车媒体存在取舍的困境。仍旧以汽车之家为例,其70-80%的营收来自于广告收入,30%-20%的收入来自于经销商订购服务。自建新车电商平台势必与经销商产生竞争,彻底转型电商势必放弃现有的广告及经销商订购业务。例如,流量是导至经销商还是自身电商平台使用?是否优先展示自己的主力车型的汽车广告?

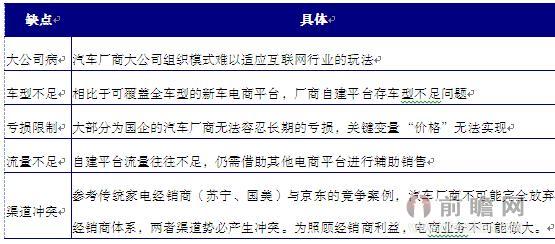

厂商直销也存在硬伤

以“车享网”、“哈弗商城”为代表的汽车厂商自建平台自建设之处就存在难以克服的硬伤。

图表:厂商自建电商缺点概览

资料来源:前瞻产业研究院整理

综上所述,BAT、汽车媒体、厂商自建电商进军新车电商均具有难以克服的缺陷。据据前瞻产业研究院发布的《2015-2020年中国汽车销售行业发展模式与投资战略规划分析报告》分析,在当前消费者网上消费习惯以及汽车销售市场现状中,保持低价的能力将是新车电商突围的最重要核心竞争力。而包销模式(即买断整个车型或某地区汽车销售资格,自主对在手新车进行定价)由于省却中间经销商环节,成本可大大降低以实现降价,或为新车电商掌控价格的最佳选择。

本文作者信息

王思民(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务