工程建设行业竞争激烈 铁路和水利水电仍被央企巨头所垄断

由于我国建筑企业经营领域过度集中于相同的综合承包目标市场,造成市场同质化竞争严重。与此同时,专业化企业比例远低于发达国家水平,与建筑市场多层次专业化分工承包生产的需求不相适应。

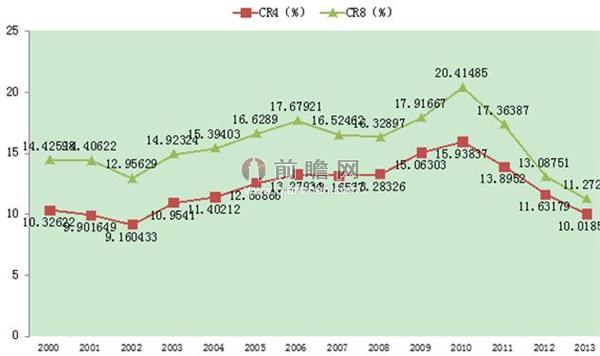

从建筑业市场集中度来看,前瞻产业研究院发布的《2015-2020年中国工程建设行业市场前瞻与投资战略规划分析报告》显示,目前国内建筑业产业集中度低下,CR8产业集中度从2003~2010年度增长至20.4%峰值后,从2011年建筑业产业集中度逐年回落至2013年的11.3%。套用日本著名产业经济学家植草益对市场结构的划分,我国的建筑业属于分散竞争型,处于过度竞争状态。

图表1:2000-2013年中国建筑业产业集中度分析(单位:%)

资料来源:前瞻产业研究院整理

从不同细分领域来看,建筑施工行业企业数量众多,竞争激烈,但各领域的竞争激烈程度差异较大,行业竞争会影响企业议价能力,并最终影响整体盈利水平。建筑施工行业实行较严格的行业准入,具有一定资质的企业方可在资质许可范围内从事工程建设任务,但不同施工专业领域的进入壁垒差别较大,其中铁路、水利水电、矿山建设等领域的进入壁垒相对较高,竞争较缓和,而以普通房建、公路建设等为代表的大部分施工领域的资质准入门槛仍较低,导致行业内从业主体数量众多,市场集中度低、行业竞争激烈。中债资信对行业竞争主要关注:建筑行业准入门槛的变化对竞争格局的影响,包括对总体企业数量和行业集中度的影响,并关注房建、公路、铁路、水利水电等各子领域的内部竞争状况。具体到各个子行业,由于进入壁垒高低程度不一样,竞争格局还是差异较大。

图表2:我国建筑业各细分行业五力分析

资料来源:前瞻产业研究院整理

从不同类型企业来看,中国建筑市场存在五类参与者:央企巨头、区域龙头、江浙民营企业、外资巨头以及众多中小建筑企业。央企巨头中国工程建筑市场的领导者,基本上都入围世界500强,在国际承包市场上也有一席之地。除了中国建筑外,其他央企巨头基本盘踞着特定的行业部门,形成了较高的进入门槛。央企巨头们的业务遍布全国,早期追随国家的海外援建政策“走出去”,拥有一定的海外竞争力,综合实力较强。

图表3:央企巨头竞争情况

资料来源:前瞻产业研究院整理

其中,江浙民营企业主要集中在房产建筑领域;区域龙头一般集中在房产建筑、路桥和隧道工程方面;外资巨头主要占据设计和工程管理--总承包(EPC)和项目管理承包(MPC);众多中小建筑企业则主要做一些专业分包和劳务分包;铁路、水利水电和市政工程等基本被央企巨头所垄断。

| 相关推荐 |

工程建设分析报告 工程建设分析报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 工程建设监理市场需求日益增长 监理行业 |

| 海水淡化工程建设加快 规模化应用仍尚 |

| 投资力度加大 水利工程建设滞后局面将 |

本文作者信息

肖成(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务