第三方支付企业路在何方?

一、第三方支付企业得益于商品贸易,支付规模快速发展。

随着国内商品贸易交易规模的快速扩大,尤其是电子商务的爆发式的增长,第三方支付应运而生。截至目前,中央银行一共颁发了196家第三方支付的牌照。2013年,第三方支付支付交易额为4.57万亿元。然而第三方支付企业多依附于其母公司,比如浙江支付宝网络技术有限公司的支付宝依托淘宝网而存在,深圳市财付通科技有限公司的财付通依托腾讯QQ而存在等。

二、第三方支付企业商业模式相似,经营收益为负。

在支付宝推出余额宝之前,第三方支付企业的商业模式相似,所不同的只是各个企业的核心资源而已,比如支付宝的核心资源是淘宝网和阿里巴巴用户,财务通的核心资源为腾讯QQ用户和盛付通的核心资源为盛大有限用户等。如果单单从第三方支付企业的财务核算来看,其收入减去成本费用多为负值。

三、余额宝动了商业银行的奶酪,遭受“四大天王”封杀。

在余额宝将要成为第三方支付企业榜样时,却遭到了四大行的封杀。从金融学的角度来看,余额宝本质上为货币基金,与活期存款互为替代产品。四大行封杀余额宝的理由很简单,你抢了我饭碗。

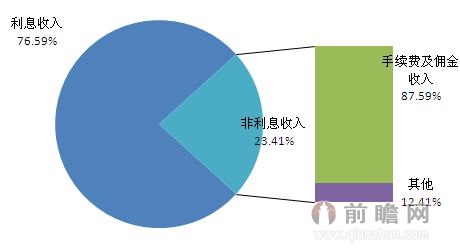

(1)四大行活期存款的市场份额占约50%。2013年,建设银行、工商银行、中国银行和农业银行四大国有银行吸收存款余额为47.60万亿元,占2013年全国城镇居民人民币存款余额的45.60%。四大行中个人存款余额在吸收存款余额中所占的比例50%左右。而在个人存款中,活期存款(活期,3个月,3-12个月)的比例在90%左右,工商银行和农业银行2013年度报告披露,占比分别为88.60%和90.80%。对银行来说,存款就是银行的生命线。存款减少将导致收入中占比较大的利息收入减少,其次是非利息收入中手续费及佣金的收入的减少。

图表1 四大商业银行的收入结构图

资料来源:前瞻产业研究院

(2)前瞻产业研究院发布的《2014-2018年中国第三方支付产业市场前瞻与投资战略规划分析报告》数据显示,截至2014年1月15日,余额宝余额为2500亿元,客户近5000万。四大行在活期存款市场上共同占有45.60%的市场份额,而余额宝余额均来自银行存款,假如不存在余额宝的话,那么将会有1140亿元的存款变成四大行业活期银行资产。更为可怕的是,如果财务通、盛付通等第三方支付机构陆续开通各种宝宝类理财产品,可以预见的是,四大行将会有更多的活期存款流失。活期存款的流失意味着利润的减少。因此,不难理解余额宝为什么遭到封杀。

四、第三方支付企业积极开拓移动支付市场。

如果四大行封杀余额宝没有违反《中华人民共和国反垄断法》(该法律曾经成功阻止了汇源将其果汁业务出售给可口可乐公司,理由是并购后可口可乐公司在饮料市场份额过大),那么可以预见的是,余额宝余额将会大幅度的下降,支付宝在新的商业模式上的探讨的新模式就此失败。前瞻产业研究院认为,第三方支付机构应该积极开拓移动支付领域的市场。在互联网和移动互联网快速发展的时代,在移动支付领域争取更大客户资源,从而扭转亏损局面。

本文作者信息

杨明靖(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务